Qu’est-ce que le paiement fractionné ?

BNPL, paiement fractionné, différé, échelonné

Le mode de paiement échelonné est un service qui porte souvent plusieurs appellations : facilités de paiement, paiement en n fois, paiement fractionné, paiement différé, « paiement en x fois sans frais », « Buy now Pay later » (BNPL).

Quelles sont les caractéristiques du paiement fractionné ?

- Un délai de remboursement en 3 ou 4 fois, inférieur à une durée de 3 mois

- Pas d’intérêts de crédit, mais des frais

Le paiement fractionné est-il considéré comme du crédit ? Négatif selon la loi ! Les frais d’avance d’argent sont à la charge du commerçant, voire partagés avec le client.

L’essor du paiement fractionné depuis 2010

Le paiement fractionné a connu un regain d’intérêt au lendemain de la promulgation de la Loi Lagarde (2010), qui a profondément modifié le paysage du crédit en France.

Destinée à renforcer la protection du consommateur français, cette loi a donné un coup d’arrêt à la réserve de crédit, traditionnellement utilisée dans le commerce et liée aux cartes d’enseigne privatives.

Les facilités de paiement ont connu une croissance rapide, en suivant l'essor de l'e-commerce, profitant de l'espace libre laissé par d'autres modes de paiement.

Le paiement fractionné devient un phénomène de société à partir de 2018, bien avant l’explosion des transactions numériques lors de la pandémie.

Paiement fractionné : un puissant levier d’achat

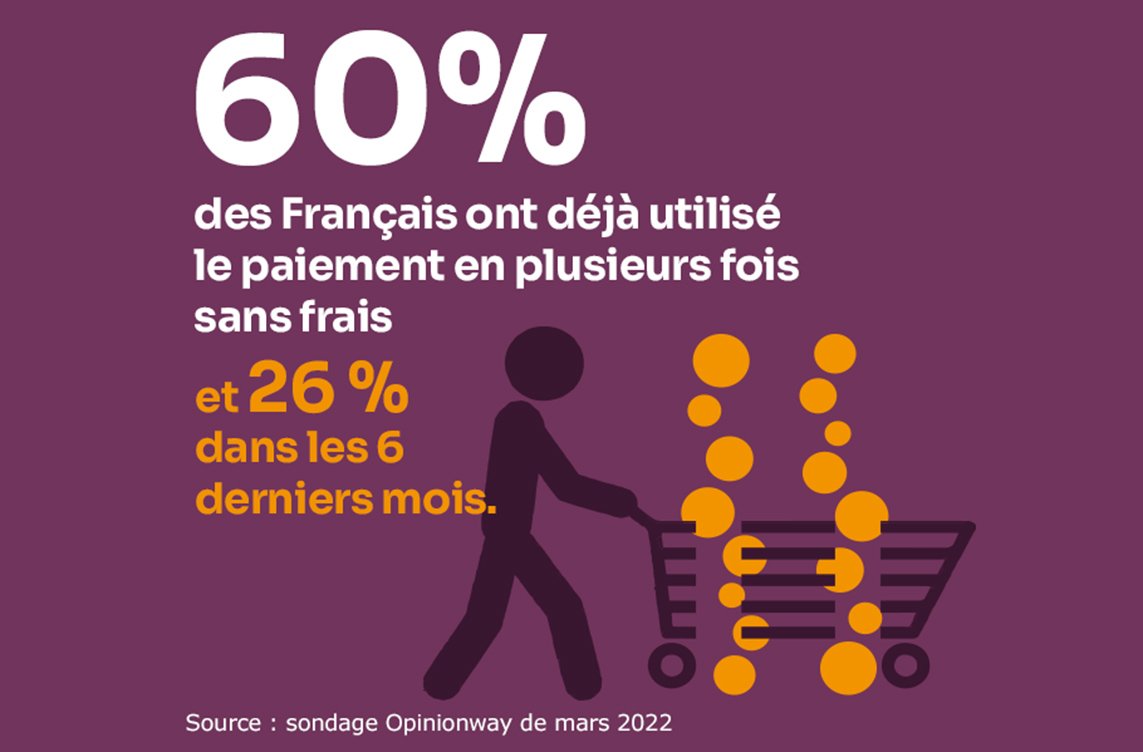

2 Français sur 3 utilisent le paiement fractionné

Aujourd’hui, le paiement fractionné est devenu un véritable levier d’achat, en point de vente comme en ligne. Il agit sur 3 indicateurs clés : le panier moyen, la conversion et la fidélisation client.

Le chiffre clé : 60 % des Français ont déjà utilisé le paiement en plusieurs fois sans frais et 26 % dans les 6 derniers mois.

Source : sondage OpinionWay de mars 2022

À lire aussi : En 2023, les Français tombent le masque sur leurs comportements d’achat

Augmenter le panier moyen grâce au paiement échelonné

Le paiement fractionné permet aux consommateurs de répartir le montant d'un achat en plusieurs échéances, ce qui augmente leur capacité d'achat et le panier moyen.

Le chiffre clé : 50 % des Français disent envisager de dépenser plus s’ils ont la possibilité de recourir au paiement en plusieurs fois sans frais.

Les montants d’achat envisagés sont plus élevés de 15 à 20 % en moyenne, que ce soit pour financer l’installation d’une chaudière, l’achat d’un canapé, d’un réfrigérateur, d’un smartphone ou d’un bijou.

Source : Exton Consulting

Le paiement fractionné et la conversion

Le BNPL peut également augmenter la conversion en réduisant les barrières à l'achat et en permettant aux consommateurs d'étaler leur paiement.

Le chiffre clé : pour plus de trois quarts des Français, la présence du paiement en plusieurs fois est un facteur pour changer d’enseigne.

Source : OpinionWay

Fidéliser les clients avec le paiement fractionné

Dernier indicateur clé du BNPL, la fidélisation client.

Le chiffre clé : 90 % des consommateurs jugent que le paiement en 3 ou 4 fois les inciterait à revenir chez le même commerçant.

Source : Mix Factory

À lire aussi : Économie de l’abonnement : vers un eldorado de la fidélisation ?

Le paiement fractionné : une solution pour financer ses projets

La flexibilité des solutions de paiement est un moyen identifié par les Français pour réaliser leurs projets, tout en préservant leur épargne.

Le chiffre clé : près de 30 % des Français se disent prêts à utiliser le paiement en 3 ou 4 fois sans frais pour mener à bien leurs projets pour 2023.

Les 3 projets cités en priorité par les Français sont les voyages, la rénovation et la décoration d’intérieur.

Source : étude CSA réalisée par Cofidis en novembre 2022

Gare aux dépenses inutiles !

Pour autant, les consommateurs restent bien conscients des dangers que peut présenter un recours excessif à ces facilités de paiement.

Le chiffre clé : 66 % des Français estiment que ces facilités de paiement incitent à acheter des produits dont ils n’ont pas besoin.

Source : sondage OpinionWay de mars 2022

Selon la même étude, 62 % des Français disent que les facilités de paiement rendent le suivi des dépenses plus difficile. Autant d’arguments qui ont aussi attiré l’œil du régulateur.

Vers un encadrement légal du paiement fractionné

Un risque de surendettement

Le développement du paiement fractionné n’est pas sans risque. Depuis quelques années, des associations de consommateurs attirent l’attention sur le risque de surendettement lié aux facilités de paiement.

Exemple : Klarna, une fintech suédoise offrant des solutions d'affacturage en ligne (l’un des acteurs emblématiques du marché) a dû faire face à des campagnes de détracteurs autour de l’injonction « Stop the Klarnage » (jeu de mots autour du carnage supposément causé par Klarna sur les finances de ses utilisateurs).

Une régulation européenne du paiement fractionné

Les dérives ont alerté les régulateurs européens. La preuve par 3 (pays) :

En Allemagne : la Schufa estime qu’un jeune Allemand sur deux a déjà contracté « des dettes Klarna », ainsi nommées sur les réseaux sociaux. Ces dettes peuvent potentiellement conduire à des situations d’endettement incontrôlé.

Au Royaume-Uni : la FCA a alerté sur l’urgente nécessité d’encadrer ces crédits qui n’en sont pas. Le nombre de surendettements a augmenté depuis la pandémie et le montant des transactions de BNPL a été multiplié par 4 entre janvier et décembre 2020.

En France : une mission parlementaire relative au surendettement a été mise en place en 2021 sous la houlette du député Philippe Chassaing.

Inclure les facilités de paiement dans la loi

Cette prise de conscience européenne fait son chemin. Une révision de la directive européenne sur le crédit à la consommation est en cours de discussion. Certains pays ont déjà fait évoluer leur cadre réglementaire.

Ses premières orientations prévoient d’inclure les facilités de paiement dans le cadre de la loi, tout en conservant une certaine souplesse dans les règles d’octroi.

Le but : préserver la capacité d’innovation des acteurs ayant contribué au succès du paiement fractionné.

Un subtil équilibre entre sécurité et fluidité du parcours client

Scorer pour étaler le paiement

Comment transformer avec succès un parcours de paiement ? En proposant un parcours simple, sans rupture et parfaitement sécurisé.

C’est le cas de Klarna et PayPal, dont les solutions permettent de scorer instantanément le client pour lui accorder l’étalement de son paiement.

L’open banking pour contrôler la solvabilité des clients

Les acteurs du paiement fractionné ont beaucoup travaillé sur leurs algorithmes de scoring. Leur objectif : s’assurer que leurs clients étaient solvables.

Pour cela, ils utilisent l'open banking, qui leur permet de récupérer automatiquement des données sur les transactions bancaires de leurs clients (estimation des revenus, historique des transactions, analyse des dépenses, etc.).

Cette technique les aide à évaluer la solvabilité de leurs clients. Un point essentiel pour éviter les taux d’impayés, surtout pour des transactions qui ne sont pas assimilées à du crédit.

La nouvelle directive européenne encourage également cette pratique de vérification de la solvabilité.

Paiement fractionné : vers une gestion budgétaire sécurisée

En somme, que retenir du paiement fractionné dans ce contexte en plein bouleversement ? Voici nos conclusions et pronostics pour la suite :

- Le paiement fractionné est un véritable levier d’achat, en point de vente comme en ligne.

- Une réglementation plus stricte visant à éviter le surendettement ouvrira la voie à des options de paiement de plus en plus populaires chez les consommateurs, en leur offrant un cadre plus sécurisé pour gérer leur budget.

Découvrez notre offre

Améliorez votre expérience magasin avec la solution qui vous convient le mieux et à la pointe de la technologie.