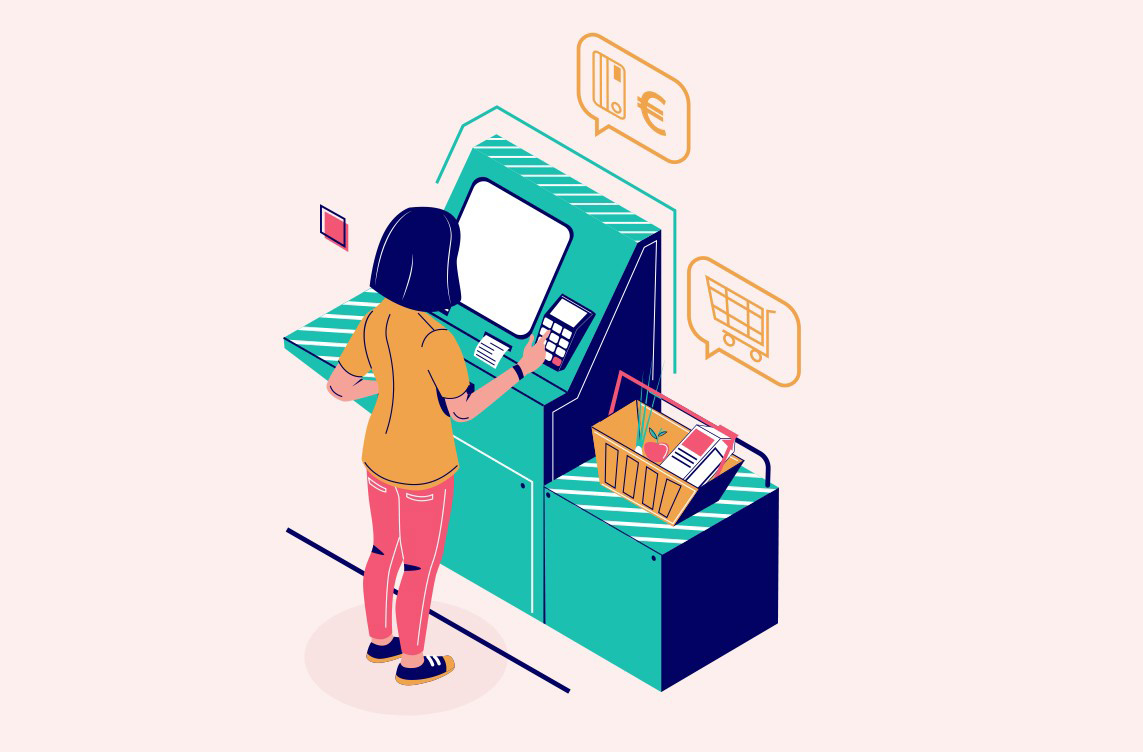

Ikea, Decathlon, Auchan, Casino... Ces exemples récents montrent à quel point le self-checkout qui consiste pour un client à réaliser lui-même les opérations d’encaissement1 accélère aujourd’hui son déploiement. Le mouvement est sensible dans plusieurs secteurs (équipement de la maison, textile, alimentaire) en France comme à l’étranger. Selon le cabinet de conseil londonien RBR, 46 000 magasins dans le monde proposent aux clients d’effectuer eux-mêmes les opérations nécessaires à la validation de leur panier et au paiement de leurs articles (self-checkout en anglais). Mais le taux d’équipement en solutions de self-checkout devrait tripler pour atteindre 160 000 points de vente en 2027 au niveau mondial, d’après cette étude («Mobile Self-Scanning and Checkout-Free». Août 2022)

Les consommateurs semblent de plus en plus volontaires, pour devenir les acteurs de leur propre « sortie de caisse », sans passer par la traditionnelle file d’attente ! Apparu en 2004 en France (source LSA), le self-checkout utilise aujourd’hui plusieurs supports techniques : douchettes de lecture optique, smartphones capable de lire les codes-barres, caisses permettant le déchiffrage des puces RFID, véritable carte d’identité miniature du produit, caméras reconnaissant automatiquement les articles en 3D. La banalisation du recours au smartphone, dont les qualités de lecture optique ont été décuplées ces dernières années, permet notamment aux enseignes de faire l’économie de l’investissement dans des « douchettes ».

« Incontestablement, le self-checkout se démocratise », constate Vincent Verschelde, directeur du déploiement de nouveaux parcours d’encaissement dans la grande distribution chez Norgatec Consulting. Pour plusieurs raisons qui tiennent à l’évolution de la culture client mais aussi à l’efficacité opérationnelle de ses solutions, un point capital en période d’inflation. « Une borne en libre-service assisté, avec des hôtesses qui viennent à la rescousse du client et qui ne sont plus astreintes à rester assises pour encaisser, ni à clôturer leur caisse par exemple une fois leur service terminé, est généralement deux fois moins chère en matériel et en exploitation qu’une caisse traditionnelle », estime cet expert. Elle enregistre moins de panne, nécessite un personnel plus polyvalent et permet de gagner de nouveaux espaces de vente.

« Avec l’explosion du e-commerce, les enseignes doivent se mettre au pas du web, de sa rapidité et de sa flexibilité d’exécution », prévient Vincent Verschelde. Il faut donc fluidifier cette fin de parcours qui butait jusqu’ici sur la ligne de caisse en magasin. La hausse des prix fournit même un argument en or au développement accéléré du self-checkout. Comme il est possible de constituer au fur et à mesure son panier, à l’intérieur du point de vente, on peut mieux contrôler ses dépenses. En passant dans les rayons, il est simple de retirer un article de sa liste, soit sur l’application soit sur la « douchette » mise à disposition par le magasin. Un réflexe anti-inflation en somme.

En 2021, Brico Depot (123 magasins) avait montré l’exemple dans le bricolage en s’associant à la Finftech Lyf. L’enseigne du groupe Kingfisher propose à ses clients de scanner leurs produits au fur et à mesure de leurs achats et de les régler directement sur l'application Lyf via la solution de paiement immédiat “Scan & Go”. Ils peuvent ainsi accéder à la fiche d'information détaillée de l’article, vérifier son prix. L'utilisation du 3D Secure n'est pas nécessaire grâce à l'agrément paiement wallet, attribué à Lyf par le GIE Cartes bancaires. De son côté Ikea, avec ses 34 magasins en France, déploie discrètement sa propre solution intégrée à l’application Ikea. Celle-ci évite les manipulations fastidieuses, d’articles lourds. Une fois l’application Ikea téléchargée, il faut spécifier dans quel magasin on se trouve (la base article du magasin devient alors accessible même off line) et cliquer sur « scanner mes articles en magasin ». En fin de parcours, un QR code, qui résume votre panier, vous permet d’accéder à une caisse spécifique. Inutile de sortir vos achats de votre sac ou de votre chariot ! Ce service est expérimenté en France depuis 2020 mais aussi en Belgique et aux Pays-Bas.

De son côté, Auchan fait aussi le choix de la discrétion. Depuis un an, le groupe (136 hypermarchés, 639 supermarchés et 156 supermarchés de proximité) déploie, à côté des caisses traditionnelles, des zones de self-scanning « Rapid Auchan ». Celles-ci présentent la particularité d’accepter tous les moyens de paiement y compris le cash1 grâce à des monnayeurs. Ce qui est bien utile pour les petits budgets et/ou les petits paniers. Le dispositif de bornes peut être complété par l’utilisation soit du smartphone soit de douchettes, pour accélérer encore le scan des articles directement en surface de vente. Celles-ci ne sont accessibles qu’aux porteurs de la carte de fidélité Auchan ou de compte Oney (banque du groupe). Le paiement s’effectue en fin de parcours, après une file d’attente unique, sur plusieurs bornes compactes. « La dématérialisation des moyens de paiement et la digitalisation des compléments comme les titres de restaurants ou les coupons de réduction facilitent l’automatisation du passage en caisse », commente Vincent Verschelde. On estime, chez Auchan, qu’un client sur deux privilégie, selon les magasins, l’utilisation des bornes en libre-service assistées plutôt que les caisses classiques et cette tendance continue de progresser.

Diversifier les moyens de paiement mais aussi améliorer la perception du client lors de l’attente : telles sont les clés de la réussite pour implémenter cette solution. Or l’attente semble beaucoup plus courte et moins contraignante lorsque le client prend place dans une file d’attente unique. Au lieu de regarder la caisse d’à côté qui semble toujours avancer plus vite, le client occupe son temps à bavarder, regarder son téléphone ou acheter, sous le coup de l’impulsion, les multiples articles qui sont à portée de main, sur des meubles « bonbons ». C’est un des enseignements du succès de l’enseigne de sport Decathlon (324 magasins en France), pionnière dans l’utilisation des puces RFID pour faciliter et fluidifier l’encaissement. « Le principal critère de réussite (KPI) c’est la perception du temps d’attente », explique le consultant de Norgatec.

La multiplication de ces nouvelles zones d’encaissement où les clients s’activent pour payer leur panier sous l’œil des hôtesses, offre l’occasion aux retailers de renforcer leur relation client. En magasin, le moment du paiement a toujours été un moment de crispation « originel ». « Grâce au self-scanning, les enseignes peuvent établir un nouveau lien de proximité avec leurs clients, estime Vincent Verschelde. Elles peuvent leur adresser le message suivant : Je ne suis plus là simplement pour vous encaisser mais pour vous accompagner sur la fin de votre parcours d’achat ». On est loin des craintes originelles sur les conséquences sociales du self-scanning. Aujourd’hui les directeurs de magasin mettent plutôt en avant l’optimisation de la gestion des équipes et la valorisation du travail des hôtes et hôtesses de caisses. Certes d’autres techniques de self-scanning apparaissent. Aux Etats-Unis par exemple, la start-up Mashgin, utilise l’Intelligence Artificielle pour entraîner des caméras à repérer les articles sélectionnés par le client. Un dispositif qui impose le passage dans un tunnel de détection et s’inspire d’Amazon Go. Reste qu’avec ou sans code-barre, borne ou téléphone, l’automatisation du paiement en magasin est en marche.

1 Sélection des articles en magasin grâce à des douchettes ou des smartphones ou en sortie de magasin grâce à des bornes puis paiement.

2 Le chèque reste traité à part en ligne de caisse

Régine Eveno et Sophie Baqué

Découvrez notre offre

Améliorez votre expérience omnicanal avec la solution qui vous convient le mieux.