Fraude aux paiements : quel état des lieux en France ?

L'OSMP : le bouclier contre la fraude aux paiements

L'Observatoire de la sécurité des moyens de paiements (OSMP) est un acteur clé dans la surveillance de la fraude aux paiements en France. Présidé par le gouverneur de la Banque de France, l'OSMP encourage la sécurité des paiements par le dialogue et le partage d'informations. Ce forum, établi en 2016, comprend des parlementaires, des représentants administratifs, des commerçants, des entreprises et des consommateurs.

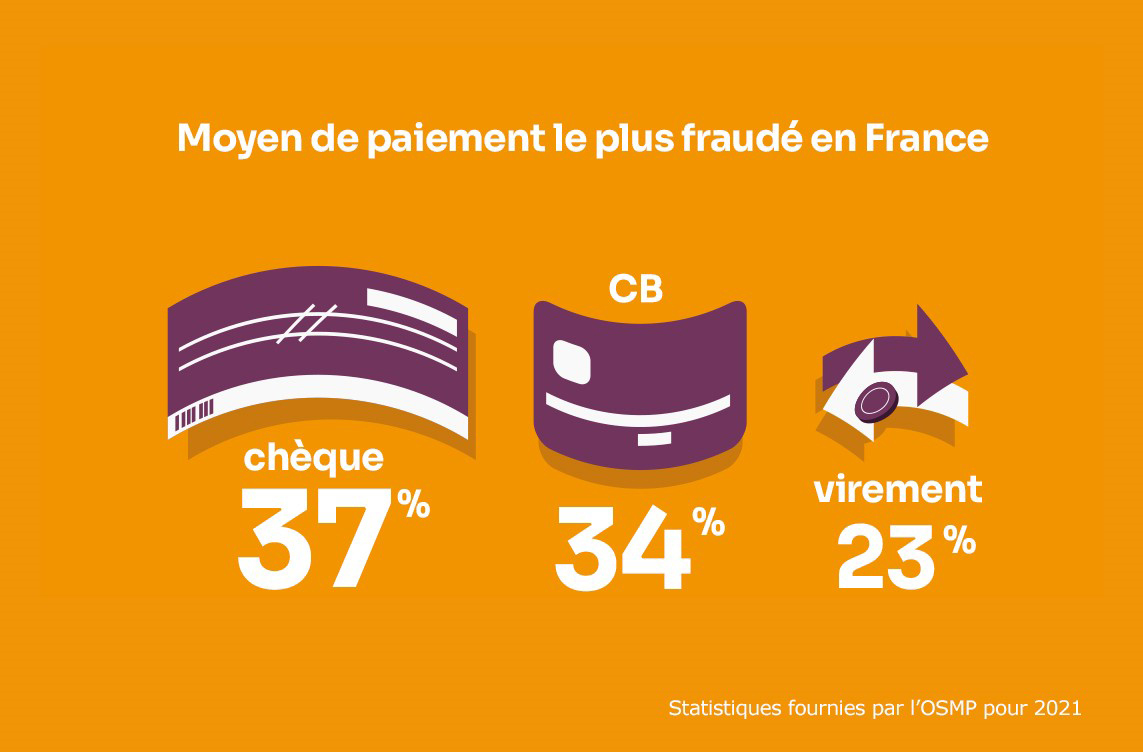

Quel est le moyen de paiement le plus fraudé ?

Le chiffre clé : en 2021, le chèque a été le mode de paiement le plus touché par la fraude en termes de montant, avec 37% des cas.

Source : rapport annuel d’activité de l’OSMP de 2021 (en anglais)

Après le chèque, la carte de crédit est le moyen de paiement le plus fraudé en termes de montant (34%), suivi par le virement (23%).

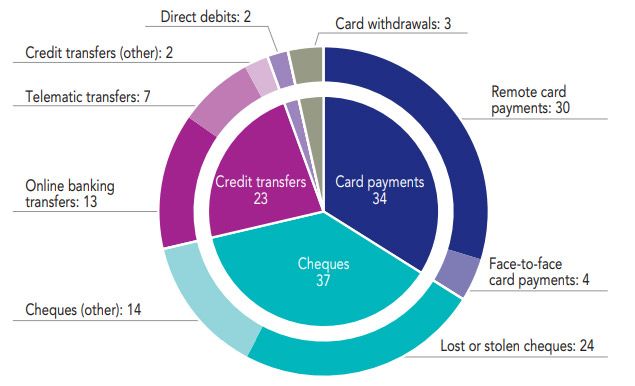

Mais en termes de volume, la carte de crédit est en tête ! Elle concentre très largement le plus grand nombre de transactions frauduleuses, compte tenu de son utilisation fréquente en France.

En comparant le nombre de transactions frauduleuses à l'utilisation de chaque moyen de paiement, le chèque présente le taux de fraude le plus élevé (0,079%), suivi de la carte de crédit (0,059%). Le virement présente un taux de fraude significativement plus bas (0,0008%).

À lire aussi : paiement fractionné, un subtil équilibre entre fluidité, instantanéité et sécurité

Source : rapport annuel d’activité de l’OSMP de 2021 (en anglais)

Réduire la fraude des paiements en ligne par l’authentification forte

Authentification forte : une solution efficace contre la fraude

Les paiements sur Internet ont connu une véritable révolution, avec un taux de fraude en baisse de 30 % entre 2019 et 2022 pour les paiements en ligne par carte. La tendance se poursuit selon les statistiques du 1er semestre 2022.

Le chiffre clé : le taux de fraude de la carte de crédit a diminué de plus de 20 % entre 2020 et 2021.

Source : rapport annuel d’activité de l’OSMP de 2021 (en anglais)

Comment expliquer cette évolution ? Grâce à l’authentification forte, mise en place entre 2019 et 2021. Ce dispositif est le fruit de l’application de la seconde Directive sur les Services de Paiement. Il impose aux commerçants d’authentifier leurs clients en utilisant au moins 2 des 3 facteurs suivants :

- La connaissance (comme un code secret)

- La possession (comme un téléphone mobile)

- L’inhérence (comme une donnée biométrique)

L'authentification renforcée : les fraudeurs à l’épreuve

L’authentification simple, par SMS non rejouable, a en effet montré ses limites. Le taux de fraude a baissé de manière significative depuis la mise en application de l'authentification par double facteur. Pour autant, la fraude reste un sujet de premier plan pour les commerçants, car les fraudeurs s’adaptent sans cesse aux mesures de lutte mises en place.

Escalade des fraudes par ingénierie sociale

Sécurité en jeu avec l'augmentation du paiement mobile sans contact

L'OSMP observe une recrudescence de certains types de fraudes, notamment celles impliquant l'utilisation du téléphone mobile, dont l'usage s'est considérablement accru.

Le nombre de transactions de paiement sans contact par mobile a augmenté de plus de 130 % en 2022 (+ 135 % en montant), ce qui peut expliquer la recrudescence des fraudes sur ce support.

La hausse modeste de la fraude liée aux paiements de proximité est attribuable aux transactions de paiement mobile sans contact : ce canal représente plus de 50% des montants des transactions frauduleuses en proximité. Dans la plupart des cas, ces fraudes sont imputables à l’enrôlement dans un wallet de cartes volées.

Ingénierie sociale : le nouveau visage de la fraude

C'est le deuxième constat de l'OSMP : la prolifération des fraudes par ingénierie sociale. Face à des transactions toujours plus sécurisées, les fraudeurs ciblent désormais les utilisateurs pour les amener à effectuer des transactions par leur compte.

Leur stratégie consiste à collecter le maximum d'informations sur leurs victimes (souvent sous prétexte de contrôles de sécurité) pour ensuite effectuer des transactions à leur place, qui seront validées par les consommateurs eux-mêmes. C'est pourquoi l'OSMP observe une augmentation de la part des paiements frauduleux avec authentification forte.

De fait, ce sont les consommateurs qui subissent le coût de cette fraude par manipulation. Cette situation a incité l'OSMP à prendre des mesures et à proposer des actions correctives à l'ensemble des acteurs du marché.

À lire aussi : En 2023, les Français tombent le masque sur leurs comportements d’achatComment lutter contre la fraude aux paiements en ligne et rembourser les victimes ?

Qui rembourse en cas de fraude ?

Pour renforcer la lutte contre la fraude, l’OSMP vient de publier une liste de 13 recommandations à destination des consommateurs finaux et des prestataires de services de paiement. La mise en œuvre de ces recommandations sera suivie par l’Autorité de contrôle prudentiel et de résolution (ACPR) et fera l’objet d’un bilan à la fin de l’année 2024.

Dans ses recommandations, l’OSMP distingue 2 cas :

- En l’absence d’authentification forte : l’OSMP rappelle que l’établissement teneur de compte doit rembourser sans délai le consommateur, au plus tard à la fin du premier jour ouvré après réception de la contestation de la transaction.

- Si la transaction contestée a fait l’objet d’une authentification forte, c’est à l’établissement teneur de compte de déterminer si cette transaction peut être considérée comme autorisée par l’utilisateur. Charge à lui de réaliser une enquête sur la base des données de la transaction. Après analyse du dossier, à défaut d’éléments suffisants pour justifier le caractère autorisé de la transaction ou démontrer une négligence grave de l’utilisateur, l’établissement est tenu de rembourser sans délai l’opération en cause.

L’OSMP recommande également :

- De fixer un délai maximal d’investigation de 30 jours.

- Le remboursement immédiat d’un paiement mobile via wallet, si l’enrôlement du moyen de paiement n’a pas fait l’objet d’une authentification forte.

Lutter contre la fraude par la sensibilisation

Au-delà du renforcement de la protection des consommateurs, d’autres acteurs se mobilisent pour sensibiliser les utilisateurs et améliorer ainsi la lutte contre la fraude.

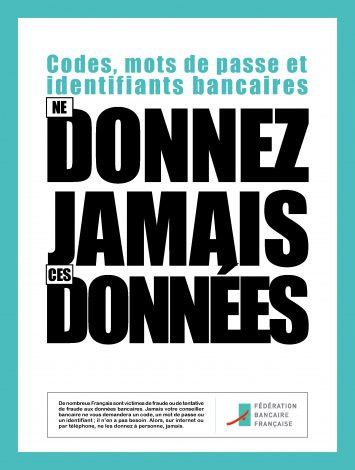

Exemple : la Fédération Bancaire Française a récemment lancé une vaste campagne de communication qui rappelle aux utilisateurs de ne jamais authentifier une transaction dont ils ne sont pas à l’origine et de ne jamais communiquer leurs données sensibles à des tiers, même en se faisant passer pour leur banque.

Mettez les fraudeurs au tapis !

Mastercard est également à l’origine d’une initiative, baptisée Fraude Fight Club, lancée en partenariat avec le site Cybermalveillance.gouv.fr. « Mettez les fraudeurs au tapis », c’est ce que propose cette campagne de sensibilisation sur les réseaux sociaux, destinée aux jeunes de 18 à 35 ans.

Pourquoi cibler les jeunes ? Plusieurs études ont montré qu’ils étaient particulièrement vulnérables aux escroqueries par ingénierie sociale, dans une proportion plus forte que leurs aînés. De quoi faire réfléchir le gouvernement, qui a fait de la cybersécurité un axe majeur de sa stratégie France 2030.

Découvrez notre offre

Améliorez votre expérience omnicanal avec la solution qui vous convient le mieux.